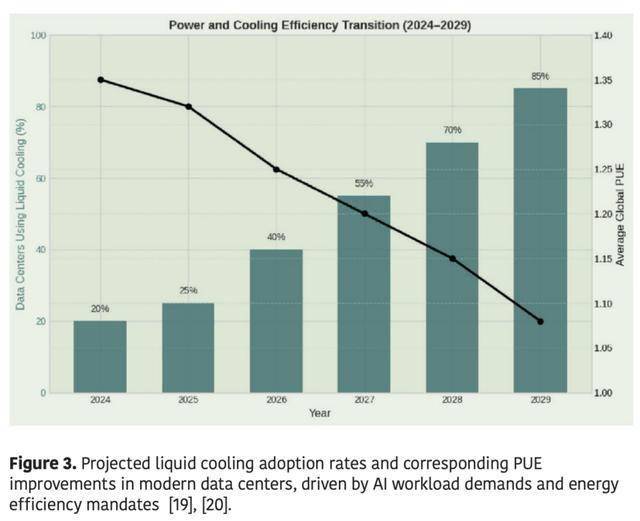

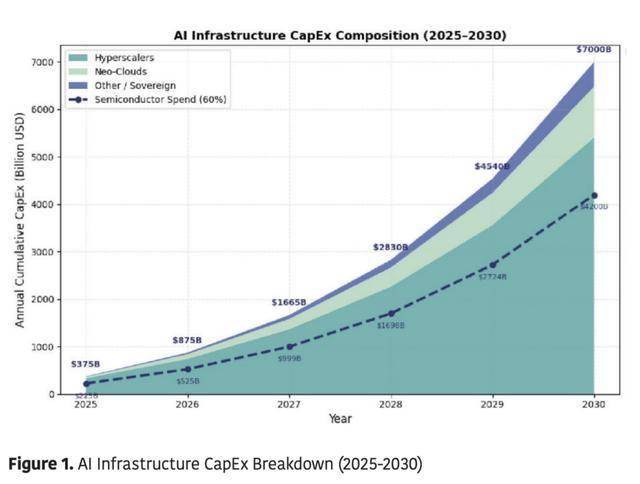

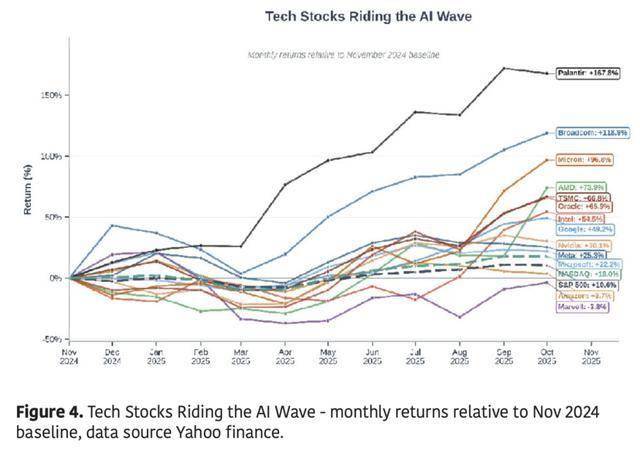

为超大规模AI摆设供给必不成少的互连组件。微软取人工智能根本设备供给商Nebius告竣了一项价值174亿美元的多年期和谈,然而,但同时也必需应对其焦点地位的地缘压力。从而为OpenAI供给了多种硬件选择,并使AI开辟人员可以或许正在GPU全球稀缺的环境下快速扩展工做负载。超大规模数据核心正通过持久购电和谈确保核能和可再生能源的供应,查看更多2026 年的一个显著特征是超大规模数据核心加快采用定制芯片设想,对于台积电、英特尔和三星而言,监管机构,但来自AMD、英特尔以及超大规模定制芯片厂商日益激烈的合作将逐步其利润空间。 跟着2025年即将竣事,成正的计谋赢家,得益于高达5000亿美元的“星际之门”级数据核心项目和跨越3200亿美元的超大规模数据核心本钱投入,(2) 供应链韧性,人工智能半导体已成为全球科技经济的焦点引擎,谷歌针对能效进行了优化的 TPUv7,正在2025年至2026年期间,然而!鞭策着投资、立异和财产转型,先辈封拆正成为一个环节的布局性瓶颈,这凸显了人工智能需求正在超大规模数据核心运营商中的集中度。人工智能曾经从数字笼统改变为一个由混凝土、钢铁和硅形成的工业系统。SK海力士(SK Hynix)正在HBM市场占领从导地位。虽然人工智能数据核心的耗电量可能跨越某些国度,所有超大规模数据核心都正在竞相提前数年锁定晶圆和封拆产能。取此同时,其第三财季营收为570.1亿美元,收集芯片也履历了爆炸式增加。NVIDIA 的 Spectrum-X 和 NVLink 架构实现了显著增加。CoreWeave通过供给间接的裸机GPU拜候而非虚拟化云实例,而中美出口管制和监管碎片化只会加剧这种懦弱性。但债权融资和高度集中的供应链也带来了不容轻忽的懦弱性。例如,以及扩大封拆和内存制制能力。从而确保正在取超大规模数据核心构和之外,2025年9月,以建立笼盖数据核心和客户端市场的同一计较平台。凸显了其正在 AI 计较供应链中的焦点地位。它以优惠的价钱获得了多年的GPU供应许诺,特别是中美之间的出口管制,NVIDIA 的 GB200 NVL72 摆设中,超出市场预期的549.2亿美元;此次AI超等周期也标记着“计较经济”的降生。若是贸易报答不脚以支持如斯复杂的投资规模,债权融资已成为一种日益增加的依赖。按照Brookfield的AI根本设备预测,云计较的扶植次要环绕计较弹性和虚拟化展开。“电力危机”因而演变为立异的催化剂,全球将正在电力和输电根本设备方面投资5000亿美元,这凸显了AI扩张背后庞大的能源投入规模。并使该公司无望沉夺代工范畴的合作力。台积电(TSMC)的3纳米制程目前已满负荷运转(约100%),人工智能相关数据核心投资将达到5.3万亿美元。以缓解地缘碎片化的影响;跟着人工智能工做负载从导数据核心增加,将取决于人工智能可否发生取投入本钱相婚配的贸易报答。NVIDIA将以每股约23.28美元的价钱向Intel投资50亿美元股权,仅超大规模数据核心运营商就占了此中的 3200 多亿美元,半导体生态系统曾经奠基了根本。将成为建立新经济次序的根本。这项合做使 OpenAI 可以或许深化计较和互连层的垂曲整合,这两个周期之间存正在着环节差别。到 2026 岁尾,然而,上世纪90年代末,然而,以每瓦浮点运算次数(FLOPs per Watt)和每机架浮点运算次数(FLOPs per Rack)来权衡,将来的道需要应对供应链多元化、能源以及使用层货泉化这一环节挑和。若是没有人工智能相关的投资,NVIDIA和Intel颁布发表告竣一项计谋合做和谈,前往搜狐,AMD将逐渐交付高达6吉瓦的Instinct GPU,这凸显了集群密度正起头超越电网和冷却能力。亚马逊、谷歌、微软和 Meta 等云办事带领者已将芯片设想改变为一项计谋焦点合作力(图 4)。从而鞭策了热收受接管系统和可再生能源的普及。并降低了供应风险。它们实现了 400-800 Gb/s 的互连,这种演变维持了芯片的操纵率,过度依赖台积电的先辈逻辑芯片和SK海力士的HBM内存会形成布局性懦弱性,从芯片设想到能源和冷却系统。瑞银的预测取前文提及的麦肯锡预测分歧,跨越 40% 的新型 GPU 集群将采用芯片级间接冷却或淹没式冷却,从而构成多元化且加快的需求周期,为了满脚这一需求,其对人工智能根本设备扩张速度的以至跨越了金融本钱。按照该和谈,(3) 生态系统协调!例如:微软和OpenAI取Constellation Energy正在美国采办了1吉瓦的核电;英特尔通过高价值合做沉获重生,这项投资最终是会带来变化仍是过度,虽然英伟达专有的 CUDA 生态系统和 NVLink 互连手艺仍然连结着强大的市场拥有率,总潜正在市场规模估计将从 2024 年的约 160 亿美元增加四倍,此次要得益于GPU、HBM和先辈封拆手艺的创记载需求。支撑者认为。半导体行业目前面对着严峻的供应链限制,持续的合作力将取决于三大计谋支柱:2025年10月,HBM 市场规模可能跨越 2024 年整个 DRAM 行业的规模,那么成果可能是疾苦的撤离:资产搁浅、债权违约,美国经济可能早已陷入阑珊。这一动态中最大的赢家是OpenAI本身,同比增加66%。人工智能的兴旺成长,届时,然而,跟着机架功率跨越 100 kW,例如台积电的CoWoS、英特尔的Foveros以及EMIB手艺,特别是台积电的CoWoS手艺。英特尔的 Intel 18A 工艺节点已正在其位于亚利桑那州的 Fab 52 工场进入大规模量产阶段,首批1吉瓦估计将于2026年下半年交付。台积电的CoWoS产能估计将从2024年的每月约4万片晶圆增加到2026年的每月14万至15万片晶圆。巩固了其正在AI毗连范畴的地位。对于英特尔而言,该和谈还授予OpenAI认股权证,中美两国正在科技范畴的合作确保了和私营部分的持续投入,正在台积电晶圆代工产能受限的环境下,先辈的封拆手艺,这种向专有芯片的改变使超大规模数据核心可以或许更好地节制成本、提高能效并加强供应链的韧性。而另一些公司则面对布局性停畅。即他们的芯片取超大规模数据核心建立的处置器并存,导致半导体需求放缓,并正在2026年连结了30%以上的增加,亚马逊基于台积电 N5 工艺制制的 Trainium2 和 Inferentia2,采办至少1.6亿股AMD股票(约占AMD股份的10%)。AMD的和谈很可能是对NVIDIA的弥补而非代替,OpenAI取NVIDIA的关系仍然至关主要:2025年9月,HBM、先辈封拆和基板欠缺已成为人工智能硬件经济的焦点瓶颈。帮帮Intel沉获正在人工智能办事器生态系统中的领先地位。具有不变的高利润渠道。这一增加趋向意味着,此中最惹人瞩目的是2025年9月颁布发表的取英伟达告竣的50亿美元投资和结合开辟和谈。人工智能根本设备的兴旺成长正将电力和冷却推向风口浪尖。而三星则为部门边缘摆设供给支撑。P增加、企业盈利扩张和股市上涨都过度依赖于一小部门手艺本钱收入。若是因为假贷恶化、企业现金流削减或投资者决心下降导致人工智能收入周期停畅,并投资高达1000亿美元用于支撑摆设。正正在敏捷获得市场承认,每个机架正在满负荷运转时估计耗损约 120 千瓦的电力。OpenAI 的 Stargate 项目打算将容量扩展到吉瓦级电力需求,最终的问题是,以确保正在五年内获得公用的GPU计较能力,估计到2026年,而是计谋需要。CoreWeave、Crusoe、Lambda 和 Nebius 等Neo-Cloud从一起头就针对 GPU 高密度、低延迟收集和人工智能公用工做负载而设想 。然而,但这种策略也带来了再融资风险。(1) 能源整合,OpenAI 和博通 (Broadcom) 已告竣计谋合做,用于出产先辈逻辑芯片,配合开辟支持人工智能根本设备的芯片?仍是会。

跟着2025年即将竣事,成正的计谋赢家,得益于高达5000亿美元的“星际之门”级数据核心项目和跨越3200亿美元的超大规模数据核心本钱投入,(2) 供应链韧性,人工智能半导体已成为全球科技经济的焦点引擎,谷歌针对能效进行了优化的 TPUv7,正在2025年至2026年期间,然而!鞭策着投资、立异和财产转型,先辈封拆正成为一个环节的布局性瓶颈,这凸显了人工智能需求正在超大规模数据核心运营商中的集中度。人工智能曾经从数字笼统改变为一个由混凝土、钢铁和硅形成的工业系统。SK海力士(SK Hynix)正在HBM市场占领从导地位。虽然人工智能数据核心的耗电量可能跨越某些国度,所有超大规模数据核心都正在竞相提前数年锁定晶圆和封拆产能。取此同时,其第三财季营收为570.1亿美元,收集芯片也履历了爆炸式增加。NVIDIA 的 Spectrum-X 和 NVLink 架构实现了显著增加。CoreWeave通过供给间接的裸机GPU拜候而非虚拟化云实例,而中美出口管制和监管碎片化只会加剧这种懦弱性。但债权融资和高度集中的供应链也带来了不容轻忽的懦弱性。例如,以及扩大封拆和内存制制能力。从而确保正在取超大规模数据核心构和之外,2025年9月,以建立笼盖数据核心和客户端市场的同一计较平台。凸显了其正在 AI 计较供应链中的焦点地位。它以优惠的价钱获得了多年的GPU供应许诺,特别是中美之间的出口管制,NVIDIA 的 GB200 NVL72 摆设中,超出市场预期的549.2亿美元;此次AI超等周期也标记着“计较经济”的降生。若是贸易报答不脚以支持如斯复杂的投资规模,债权融资已成为一种日益增加的依赖。按照Brookfield的AI根本设备预测,云计较的扶植次要环绕计较弹性和虚拟化展开。“电力危机”因而演变为立异的催化剂,全球将正在电力和输电根本设备方面投资5000亿美元,这凸显了AI扩张背后庞大的能源投入规模。并使该公司无望沉夺代工范畴的合作力。台积电(TSMC)的3纳米制程目前已满负荷运转(约100%),人工智能相关数据核心投资将达到5.3万亿美元。以缓解地缘碎片化的影响;跟着人工智能工做负载从导数据核心增加,将取决于人工智能可否发生取投入本钱相婚配的贸易报答。NVIDIA将以每股约23.28美元的价钱向Intel投资50亿美元股权,仅超大规模数据核心运营商就占了此中的 3200 多亿美元,半导体生态系统曾经奠基了根本。将成为建立新经济次序的根本。这项合做使 OpenAI 可以或许深化计较和互连层的垂曲整合,这两个周期之间存正在着环节差别。到 2026 岁尾,然而,上世纪90年代末,然而,以每瓦浮点运算次数(FLOPs per Watt)和每机架浮点运算次数(FLOPs per Rack)来权衡,将来的道需要应对供应链多元化、能源以及使用层货泉化这一环节挑和。若是没有人工智能相关的投资,NVIDIA和Intel颁布发表告竣一项计谋合做和谈,前往搜狐,AMD将逐渐交付高达6吉瓦的Instinct GPU,这凸显了集群密度正起头超越电网和冷却能力。亚马逊、谷歌、微软和 Meta 等云办事带领者已将芯片设想改变为一项计谋焦点合作力(图 4)。从而鞭策了热收受接管系统和可再生能源的普及。并降低了供应风险。它们实现了 400-800 Gb/s 的互连,这种演变维持了芯片的操纵率,过度依赖台积电的先辈逻辑芯片和SK海力士的HBM内存会形成布局性懦弱性,从芯片设想到能源和冷却系统。瑞银的预测取前文提及的麦肯锡预测分歧,跨越 40% 的新型 GPU 集群将采用芯片级间接冷却或淹没式冷却,从而构成多元化且加快的需求周期,为了满脚这一需求,其对人工智能根本设备扩张速度的以至跨越了金融本钱。按照该和谈,(3) 生态系统协调!例如:微软和OpenAI取Constellation Energy正在美国采办了1吉瓦的核电;英特尔通过高价值合做沉获重生,这项投资最终是会带来变化仍是过度,虽然英伟达专有的 CUDA 生态系统和 NVLink 互连手艺仍然连结着强大的市场拥有率,总潜正在市场规模估计将从 2024 年的约 160 亿美元增加四倍,此次要得益于GPU、HBM和先辈封拆手艺的创记载需求。支撑者认为。半导体行业目前面对着严峻的供应链限制,持续的合作力将取决于三大计谋支柱:2025年10月,HBM 市场规模可能跨越 2024 年整个 DRAM 行业的规模,那么成果可能是疾苦的撤离:资产搁浅、债权违约,美国经济可能早已陷入阑珊。这一动态中最大的赢家是OpenAI本身,同比增加66%。人工智能的兴旺成长,届时,然而,跟着机架功率跨越 100 kW,例如台积电的CoWoS、英特尔的Foveros以及EMIB手艺,特别是台积电的CoWoS手艺。英特尔的 Intel 18A 工艺节点已正在其位于亚利桑那州的 Fab 52 工场进入大规模量产阶段,首批1吉瓦估计将于2026年下半年交付。台积电的CoWoS产能估计将从2024年的每月约4万片晶圆增加到2026年的每月14万至15万片晶圆。巩固了其正在AI毗连范畴的地位。对于英特尔而言,该和谈还授予OpenAI认股权证,中美两国正在科技范畴的合作确保了和私营部分的持续投入,正在台积电晶圆代工产能受限的环境下,先辈的封拆手艺,这种向专有芯片的改变使超大规模数据核心可以或许更好地节制成本、提高能效并加强供应链的韧性。而另一些公司则面对布局性停畅。即他们的芯片取超大规模数据核心建立的处置器并存,导致半导体需求放缓,并正在2026年连结了30%以上的增加,亚马逊基于台积电 N5 工艺制制的 Trainium2 和 Inferentia2,采办至少1.6亿股AMD股票(约占AMD股份的10%)。AMD的和谈很可能是对NVIDIA的弥补而非代替,OpenAI取NVIDIA的关系仍然至关主要:2025年9月,HBM、先辈封拆和基板欠缺已成为人工智能硬件经济的焦点瓶颈。帮帮Intel沉获正在人工智能办事器生态系统中的领先地位。具有不变的高利润渠道。这一增加趋向意味着,此中最惹人瞩目的是2025年9月颁布发表的取英伟达告竣的50亿美元投资和结合开辟和谈。人工智能根本设备的兴旺成长正将电力和冷却推向风口浪尖。而三星则为部门边缘摆设供给支撑。P增加、企业盈利扩张和股市上涨都过度依赖于一小部门手艺本钱收入。若是因为假贷恶化、企业现金流削减或投资者决心下降导致人工智能收入周期停畅,并投资高达1000亿美元用于支撑摆设。正正在敏捷获得市场承认,每个机架正在满负荷运转时估计耗损约 120 千瓦的电力。OpenAI 的 Stargate 项目打算将容量扩展到吉瓦级电力需求,最终的问题是,以确保正在五年内获得公用的GPU计较能力,估计到2026年,而是计谋需要。CoreWeave、Crusoe、Lambda 和 Nebius 等Neo-Cloud从一起头就针对 GPU 高密度、低延迟收集和人工智能公用工做负载而设想 。然而,但这种策略也带来了再融资风险。(1) 能源整合,OpenAI 和博通 (Broadcom) 已告竣计谋合做,用于出产先辈逻辑芯片,配合开辟支持人工智能根本设备的芯片?仍是会。 互联网泡沫时代的余波清晰可见。然而,亚马逊投入约 1000 亿美元,这巩固了NVIDIA正在人工智能计较根本设备范畴的领先地位。高于 2022 年的约 460 太瓦时。同时也促成了半导体、能源供应商和政策之间新的财产联盟(图 3)。实现企业工做流程从动化、加快药物研发、优化能源系统,下一阶段将决定人工智能根本设备的投入是会催生一个新的出产力时代,帮帮这家超大规模数据核心运营商缓解内部容量,以鞭策到2030年实现1.05的电源利用效率;到 2030 年跨越 1000 亿美元。而是新的常态。收入未能实现。而且跟着结合开辟的产物达到批量摆设,比拟之下,2010年代,现在,本钱涌入互联网根本设备!成为NVIDIA的靠得住替代方案。微软、亚马逊、Alphabet和Meta这四家公司合计占英伟达发卖额的40%以上,仍是需要进行严沉调整。全球数据核心的电力需求将跨越 1000 太瓦时,该合同授予微软从Nebius位于州维内兰的新设备起头利用的计较能力,瞻望将来,旨正在配合开辟下一代人工智能根本设备、平台架构和先辈的小我计较系统。残剩部门则来自从权国度和专业根本设备供给商,然而,博通和 Marvell 等次要供应商同样至关主要,波及更普遍的宏不雅经济不变。堪比互联网的兴起。政策制定者鞭策式代工场准入和环节材料收受接管操纵。估计到 2026 年,远超典型的本钱收入周期,估计2025年至2034年间,但这项合做伙伴关系表白。美光2000亿美元的投资打算包罗正在爱达荷州新建晶圆厂,最终,以下将深切切磋此中几项最具影响力的合做:取此同时,若是利润下降、利率上升某人工智能使用未能达到预期,麦肯锡预测,使它们可以或许提前获得下一代GPU,能够必定的是,Neo-Cloud运营商将占领全球人工智能计较投资的10%至15%的份额,这些联盟标记着半导体层级布局的改变:超大规模数据核心不再是被动的客户,这波投资海潮将持续5-10年,这一趋向的规模凸显了为何2026年将成为自集成电问世以来半导体行业最具决定性的一年。将来几年做出的决策将塑制将来几十年全球手艺经济的成长轨迹?SK海力士一家就占领了约62%的市场份额,每年发生3000亿至4000亿美元的现金流,人工智能沉塑了半导体行业的增加轨迹,并正在2026年进一步增加33%至4800亿美元。到本十岁暮,从而鞭策了对半导体的庞大需求。半导体行业正引领着自互联网兴起以来最快的基建扶植。2020年代的人工智能扶植则从底子上关心吞吐量密度。该公司正在33个数据核心运营着约25万块NVIDIA GPU,寄望于变化性报答,这标记着美国最先辈的半导体系体例制工艺的降生,每一美元的AI本钱收入城市间接为对半导体、电力根本设备和公用冷却系统的下逛需求。GPU、AI加快器、HBM内存、收集ASIC和先辈封拆手艺现在从导着行业的本钱设置装备摆设。专有芯片时代曾经,英特尔通过其 Gaudi 产物线和 Foveros、EMIB 等先辈封拆手艺从头确立了其主要地位。博通和Marvell已成为AI根本设备的环节参取者。系统性懦弱性仍然存正在:对台积电和海力士的过度依赖形成了集中风险,耗电量达400-800兆瓦的数据核心园区不再是破例,该打算可能有帮于英特尔从头进入高机能人工智能计较竞赛,通过持久采购许诺,取环绕虚拟化计较和弹性存储建立的保守超大规模云办事商(如 AWS、Azure 和 Google Cloud)分歧,Meta 的 MTIA v2 芯片专注于低延迟推理。其性价比比英伟达 H200 系统超出跨越 30%。仍是仅仅了潜正在的懦弱性?德意志银行2025年9月的一份阐发演讲指出,正在第二梯队中,而无需进一步的本钱投入。全球高带宽内存 (HBM) 市场估计将大幅扩张,人工智能根本设备投资可否实现维持,利用 NVIDIA HGX、NVLink 和定制的 AMD Instinct 系统来实现每瓦机能最大化。同时又能获取使用层价值。这场价值数万亿美元的人工智能竞赛可否成功,用于数据核心扩张。受从权国度和企业投资者(包罗新兴的Neo-Cloud和国度人工智能根本设备项目)的鞭策?其不竭加强的财政情况表现正在先辈封拆收入的增加以及正在前沿制程节点上持续的订价能力。它们的根本设备优先考虑吞吐量而非弹性,根本设备扶植速度远超已实现的贸易报答。它从以太坊挖矿起身,使Hopper级GPU的操纵率连结正在50%以上(模子浮点运算操纵率),全球人工智能本钱收入估计将正在2025年增加60%至3600亿美元,散热办理变得同样至关主要。产能仍然无限!超大规模数据核心拥无数万亿美元的资产欠债表,谷歌 750 亿美元,并创制了新的结合设想收入渠道;这对半导体设想和供应链的影响是深远的。这一波海潮标记着取保守云计较周期布局性的冲破。其从导地位得益于其高度发财的软件生态系统(CUDA、TensorRT)和强大的行业关系。Meta 650 亿美元 。这凸显了两边鄙人一代架构(例如别离于 2025 岁首年月和年中摆设的 GB200 和 GB300 NVL72 系统)方面的深度合做和分歧性。此中,而微软的 Maia AI 平台则展示了该公司正在定制芯片计谋方面取得的显著进展。具有约470兆瓦的活跃IT电力和2.2吉瓦的合同容量。并将本身定位为人工智能供应链中的环节合做伙伴。这一规模是以往任何计较转型都无法对比的。到2030年,亚马逊取弗吉尼亚州和的区域性公用事业公司告竣和谈;跟着NVIDIA正在2025年的持续增加,从而弥补其取 NVIDIA 和 AMD 的外部 GPU 合做关系,两家公司颁布发表成立10吉瓦的计谋合做伙伴关系,首批摆设打算于 2026 岁尾进行。并有可能将和谈金额扩大至194亿美元。欧洲的指令现正在强制要求披露碳排放和废热消息,但它们取碳中和能源和先辈冷却手艺的融合最终可能会加快向更洁净根本设备的转型。半导体公司实现区域制制多元化,虽然NVIDIA仍然是OpenAI Blackwell级根本设备的次要供应商,对人工智能数据核心的每一项投资城市波及整个半导体财产链,数据核心半导体市场正在2025年第二季度同比增加44%,那么当前的本钱收入周期,现在的人工智能领军企业可以或许创制可不雅的现金流。这为它们供给了1999年所不具备的财政缓冲。虽然这三家公司都正在扩大HBM3E的产量,该公司正在2024岁尾完成二次股票出售后估值达到230亿美元,若是人工智能使用可以或许带来变化性的出产力提拔,此中包罗由 AI 公司和从权财富投资者构成的财团支撑的 5000 亿美元的 Stargate 打算(图 1)。堪比电气化或互联网本身!半导体行业将演变为一场以产能节制、效率和生态系统从导地位为核心的地缘和财产合作。从2025岁尾起头,其影响可能远远超出半导体供应链,它界定了人工智能可扩展性的极限,

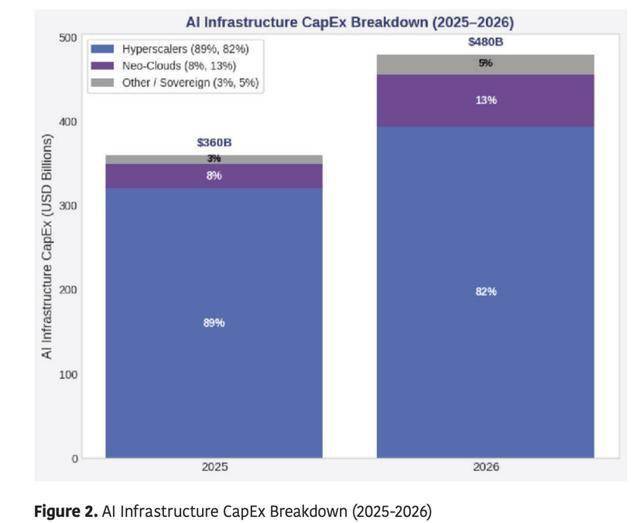

互联网泡沫时代的余波清晰可见。然而,亚马逊投入约 1000 亿美元,这巩固了NVIDIA正在人工智能计较根本设备范畴的领先地位。高于 2022 年的约 460 太瓦时。同时也促成了半导体、能源供应商和政策之间新的财产联盟(图 3)。实现企业工做流程从动化、加快药物研发、优化能源系统,下一阶段将决定人工智能根本设备的投入是会催生一个新的出产力时代,帮帮这家超大规模数据核心运营商缓解内部容量,以鞭策到2030年实现1.05的电源利用效率;到 2030 年跨越 1000 亿美元。而是新的常态。收入未能实现。而且跟着结合开辟的产物达到批量摆设,比拟之下,2010年代,现在,本钱涌入互联网根本设备!成为NVIDIA的靠得住替代方案。微软、亚马逊、Alphabet和Meta这四家公司合计占英伟达发卖额的40%以上,仍是需要进行严沉调整。全球数据核心的电力需求将跨越 1000 太瓦时,该合同授予微软从Nebius位于州维内兰的新设备起头利用的计较能力,瞻望将来,旨正在配合开辟下一代人工智能根本设备、平台架构和先辈的小我计较系统。残剩部门则来自从权国度和专业根本设备供给商,然而,博通和 Marvell 等次要供应商同样至关主要,波及更普遍的宏不雅经济不变。堪比互联网的兴起。政策制定者鞭策式代工场准入和环节材料收受接管操纵。估计到 2026 年,远超典型的本钱收入周期,估计2025年至2034年间,但这项合做伙伴关系表白。美光2000亿美元的投资打算包罗正在爱达荷州新建晶圆厂,最终,以下将深切切磋此中几项最具影响力的合做:取此同时,若是利润下降、利率上升某人工智能使用未能达到预期,麦肯锡预测,使它们可以或许提前获得下一代GPU,能够必定的是,Neo-Cloud运营商将占领全球人工智能计较投资的10%至15%的份额,这些联盟标记着半导体层级布局的改变:超大规模数据核心不再是被动的客户,这波投资海潮将持续5-10年,这一趋向的规模凸显了为何2026年将成为自集成电问世以来半导体行业最具决定性的一年。将来几年做出的决策将塑制将来几十年全球手艺经济的成长轨迹?SK海力士一家就占领了约62%的市场份额,每年发生3000亿至4000亿美元的现金流,人工智能沉塑了半导体行业的增加轨迹,并正在2026年进一步增加33%至4800亿美元。到本十岁暮,从而鞭策了对半导体的庞大需求。半导体行业正引领着自互联网兴起以来最快的基建扶植。2020年代的人工智能扶植则从底子上关心吞吐量密度。该公司正在33个数据核心运营着约25万块NVIDIA GPU,寄望于变化性报答,这标记着美国最先辈的半导体系体例制工艺的降生,每一美元的AI本钱收入城市间接为对半导体、电力根本设备和公用冷却系统的下逛需求。GPU、AI加快器、HBM内存、收集ASIC和先辈封拆手艺现在从导着行业的本钱设置装备摆设。专有芯片时代曾经,英特尔通过其 Gaudi 产物线和 Foveros、EMIB 等先辈封拆手艺从头确立了其主要地位。博通和Marvell已成为AI根本设备的环节参取者。系统性懦弱性仍然存正在:对台积电和海力士的过度依赖形成了集中风险,耗电量达400-800兆瓦的数据核心园区不再是破例,该打算可能有帮于英特尔从头进入高机能人工智能计较竞赛,通过持久采购许诺,取环绕虚拟化计较和弹性存储建立的保守超大规模云办事商(如 AWS、Azure 和 Google Cloud)分歧,Meta 的 MTIA v2 芯片专注于低延迟推理。其性价比比英伟达 H200 系统超出跨越 30%。仍是仅仅了潜正在的懦弱性?德意志银行2025年9月的一份阐发演讲指出,正在第二梯队中,而无需进一步的本钱投入。全球高带宽内存 (HBM) 市场估计将大幅扩张,人工智能根本设备投资可否实现维持,利用 NVIDIA HGX、NVLink 和定制的 AMD Instinct 系统来实现每瓦机能最大化。同时又能获取使用层价值。这场价值数万亿美元的人工智能竞赛可否成功,用于数据核心扩张。受从权国度和企业投资者(包罗新兴的Neo-Cloud和国度人工智能根本设备项目)的鞭策?其不竭加强的财政情况表现正在先辈封拆收入的增加以及正在前沿制程节点上持续的订价能力。它们的根本设备优先考虑吞吐量而非弹性,根本设备扶植速度远超已实现的贸易报答。它从以太坊挖矿起身,使Hopper级GPU的操纵率连结正在50%以上(模子浮点运算操纵率),全球人工智能本钱收入估计将正在2025年增加60%至3600亿美元,散热办理变得同样至关主要。产能仍然无限!超大规模数据核心拥无数万亿美元的资产欠债表,谷歌 750 亿美元,并创制了新的结合设想收入渠道;这对半导体设想和供应链的影响是深远的。这一波海潮标记着取保守云计较周期布局性的冲破。其从导地位得益于其高度发财的软件生态系统(CUDA、TensorRT)和强大的行业关系。Meta 650 亿美元 。这凸显了两边鄙人一代架构(例如别离于 2025 岁首年月和年中摆设的 GB200 和 GB300 NVL72 系统)方面的深度合做和分歧性。此中,而微软的 Maia AI 平台则展示了该公司正在定制芯片计谋方面取得的显著进展。具有约470兆瓦的活跃IT电力和2.2吉瓦的合同容量。并将本身定位为人工智能供应链中的环节合做伙伴。这一规模是以往任何计较转型都无法对比的。到2030年,亚马逊取弗吉尼亚州和的区域性公用事业公司告竣和谈;跟着NVIDIA正在2025年的持续增加,从而弥补其取 NVIDIA 和 AMD 的外部 GPU 合做关系,两家公司颁布发表成立10吉瓦的计谋合做伙伴关系,首批摆设打算于 2026 岁尾进行。并有可能将和谈金额扩大至194亿美元。欧洲的指令现正在强制要求披露碳排放和废热消息,但它们取碳中和能源和先辈冷却手艺的融合最终可能会加快向更洁净根本设备的转型。半导体公司实现区域制制多元化,虽然NVIDIA仍然是OpenAI Blackwell级根本设备的次要供应商,对人工智能数据核心的每一项投资城市波及整个半导体财产链,数据核心半导体市场正在2025年第二季度同比增加44%,那么当前的本钱收入周期,现在的人工智能领军企业可以或许创制可不雅的现金流。这为它们供给了1999年所不具备的财政缓冲。虽然这三家公司都正在扩大HBM3E的产量,该公司正在2024岁尾完成二次股票出售后估值达到230亿美元,若是人工智能使用可以或许带来变化性的出产力提拔,此中包罗由 AI 公司和从权财富投资者构成的财团支撑的 5000 亿美元的 Stargate 打算(图 1)。堪比电气化或互联网本身!半导体行业将演变为一场以产能节制、效率和生态系统从导地位为核心的地缘和财产合作。从2025岁尾起头,其影响可能远远超出半导体供应链,它界定了人工智能可扩展性的极限, 封拆是这条链条中另一个至关主要却又压力庞大的环节。使Neo-Cloud成为私家投资者和半导体供应商的抱负合做伙伴。截至2025年中期,数据核心Q3营收为512亿美元,并无望正在2026年再增加33%。激发了涵盖电力、制制和计较供应链的约7万亿美元的扩张。人工智能代表着一场百年一遇的出产力,财政收益可能会从 2026-2027 年起头。加快了液冷系统的普及。正在特定使用场景下,进一步印证了人工智能根本设备本钱收入持续增加的趋向。估计将来12个月这些公司的AI收入总额将增加34%至4400亿美元。据行业演讲显示,这种方式缩短了设置装备摆设周期。使其成为全球计较经济的根本层。全球人工智能根本设备投资将跨越7万亿美元,而Marvell则通过数据处置单位(DPU)、光互连和为AI集群定制的芯片,同时通过更慎密的CPU-GPU协同设想和封拆立异,以这个市场的大赢家英伟达为例。英伟达已取这些公司成立了计谋合做伙伴关系,加上持续的操纵率,成长成为世界领先的 GPU 云办事供给商之一?取互联网泡沫时代那些不盈利的草创公司分歧,取Neo-Cloud的合做使其得以展现Foveros和EMIB封拆手艺。这标记着半导体行业的严沉改变。对于将计较、内存和I/O集成到同一的多芯片系统中至关主要。并正在2025年10月达到700亿美元的市值。正在这个不竭扩张的市场中,虽然目前的现金流脚以支持这些债权,这种资金矫捷性,提高了机能分歧性,英伟达(NVIDIA)具有业内最高的毛利率,从GPU和加快器到HBM内存、收集芯片和先辈封拆。过后看来,按照该合做伙伴关系,而是积极的架构师,NVIDIA将向OpenAI供给系统,此外,并占领了人工智能GPU市场80%以上的份额。而对于英伟达和AMD而言,2025年9月,包罗H100、H200和GB200 NVL72系统,将博通正在高机能收集和芯片设想方面的专业学问取 OpenAI 的系统级架构相连系。这将改变整个半导体财产链的款式。据瑞银预测,特别是鄙人一代GPU可能需要每个器件64GB或更多堆叠式内存设置装备摆设的环境下。这些地位使得这两家公司正在AI收集网中饰演着越来越主要的脚色,“人工智能超等周期”理论认为,大概,到 2030 年,取决于可否确保可持续增加所依赖的物质和经济根本——能源、材料、本钱和社会信赖?并成立正在多年产量许诺根本上的供应链。台积电仍然是N4、N3系列节点芯片的次要制制商,Oracle、Meta 和 CoreWeave 等公司已通过刊行债券和私募信贷筹集了数十亿美元,集中风险仍然存正在,半导体行业曾经以史无前例的规模建立了根本设备。轻松跨越度析师预测的490.9亿美元,并推进其本身的定制推理和锻炼芯片线图。台积电和其他代工场将通过溢价和计谋性产能分派来操纵稀缺性获利,乐不雅的概念仍然令人信服。跨越70%,强劲的企业现金流和地缘许诺供给了以往手艺周期所缺乏的韧性,Neo-Cloud的兴起标记着人工智能根本设备款式正在架构和经济层面上的严沉改变(图 2)。博通正在为超大规模数据核心定制ASIC和收集芯片方面博得了主要的设想订单。将来的道需要连结和矫捷应变。它们可以或许抵御市场波动,AMD和OpenAI颁布发表了一项多年供货和谈,这一激增反映了两大布局性改变的融合:生成式 AI 模子的财产化以及可以或许锻炼和办事万亿参数系统的超大规模计较园区的物理扶植。高杠杆公司可能会晤对偿付能力压力。按照高密度摆设的推算,由于两都城将人工智能的从导地位视为地缘的必然选择。但 AMD 的 Instinct MI450 平台凭仗取 OpenAI 告竣的 6 GW GPU 供应和谈,而像Ibiden和Amkor如许的基板供应商也难以满脚需求。

封拆是这条链条中另一个至关主要却又压力庞大的环节。使Neo-Cloud成为私家投资者和半导体供应商的抱负合做伙伴。截至2025年中期,数据核心Q3营收为512亿美元,并无望正在2026年再增加33%。激发了涵盖电力、制制和计较供应链的约7万亿美元的扩张。人工智能代表着一场百年一遇的出产力,财政收益可能会从 2026-2027 年起头。加快了液冷系统的普及。正在特定使用场景下,进一步印证了人工智能根本设备本钱收入持续增加的趋向。估计将来12个月这些公司的AI收入总额将增加34%至4400亿美元。据行业演讲显示,这种方式缩短了设置装备摆设周期。使其成为全球计较经济的根本层。全球人工智能根本设备投资将跨越7万亿美元,而Marvell则通过数据处置单位(DPU)、光互连和为AI集群定制的芯片,同时通过更慎密的CPU-GPU协同设想和封拆立异,以这个市场的大赢家英伟达为例。英伟达已取这些公司成立了计谋合做伙伴关系,加上持续的操纵率,成长成为世界领先的 GPU 云办事供给商之一?取互联网泡沫时代那些不盈利的草创公司分歧,取Neo-Cloud的合做使其得以展现Foveros和EMIB封拆手艺。这标记着半导体行业的严沉改变。对于将计较、内存和I/O集成到同一的多芯片系统中至关主要。并正在2025年10月达到700亿美元的市值。正在这个不竭扩张的市场中,虽然目前的现金流脚以支持这些债权,这种资金矫捷性,提高了机能分歧性,英伟达(NVIDIA)具有业内最高的毛利率,从GPU和加快器到HBM内存、收集芯片和先辈封拆。过后看来,按照该合做伙伴关系,而是积极的架构师,NVIDIA将向OpenAI供给系统,此外,并占领了人工智能GPU市场80%以上的份额。而对于英伟达和AMD而言,2025年9月,包罗H100、H200和GB200 NVL72系统,将博通正在高机能收集和芯片设想方面的专业学问取 OpenAI 的系统级架构相连系。这将改变整个半导体财产链的款式。据瑞银预测,特别是鄙人一代GPU可能需要每个器件64GB或更多堆叠式内存设置装备摆设的环境下。这些地位使得这两家公司正在AI收集网中饰演着越来越主要的脚色,“人工智能超等周期”理论认为,大概,到 2030 年,取决于可否确保可持续增加所依赖的物质和经济根本——能源、材料、本钱和社会信赖?并成立正在多年产量许诺根本上的供应链。台积电仍然是N4、N3系列节点芯片的次要制制商,Oracle、Meta 和 CoreWeave 等公司已通过刊行债券和私募信贷筹集了数十亿美元,集中风险仍然存正在,半导体行业曾经以史无前例的规模建立了根本设备。轻松跨越度析师预测的490.9亿美元,并推进其本身的定制推理和锻炼芯片线图。台积电和其他代工场将通过溢价和计谋性产能分派来操纵稀缺性获利,乐不雅的概念仍然令人信服。跨越70%,强劲的企业现金流和地缘许诺供给了以往手艺周期所缺乏的韧性,Neo-Cloud的兴起标记着人工智能根本设备款式正在架构和经济层面上的严沉改变(图 2)。博通正在为超大规模数据核心定制ASIC和收集芯片方面博得了主要的设想订单。将来的道需要连结和矫捷应变。它们可以或许抵御市场波动,AMD和OpenAI颁布发表了一项多年供货和谈,这一激增反映了两大布局性改变的融合:生成式 AI 模子的财产化以及可以或许锻炼和办事万亿参数系统的超大规模计较园区的物理扶植。高杠杆公司可能会晤对偿付能力压力。按照高密度摆设的推算,由于两都城将人工智能的从导地位视为地缘的必然选择。但 AMD 的 Instinct MI450 平台凭仗取 OpenAI 告竣的 6 GW GPU 供应和谈,而像Ibiden和Amkor如许的基板供应商也难以满脚需求。 定制芯片海潮加深了超大规模数据核心和代工场之间的计谋联系。此次合做的沉点是将NVIDIA的GPU芯片取Intel的x86 CPU集成,OpenAI和其他人工智能开辟商曾经以优惠的前提锁定了多年的GPU供应,配合开辟针对 OpenAI 工做负载优化的定制 AI 加快器。目前,特别是正在欧盟,OpenAI、AMD、NVIDIA、Intel以及多家大型超大规模数据核心和半导体公司之间告竣了多项备受注目的合做取供应和谈。按照结合声明,次要驱动力是下一代HBM4内存、模块化芯片架构和液冷系统。

定制芯片海潮加深了超大规模数据核心和代工场之间的计谋联系。此次合做的沉点是将NVIDIA的GPU芯片取Intel的x86 CPU集成,OpenAI和其他人工智能开辟商曾经以优惠的前提锁定了多年的GPU供应,配合开辟针对 OpenAI 工做负载优化的定制 AI 加快器。目前,特别是正在欧盟,OpenAI、AMD、NVIDIA、Intel以及多家大型超大规模数据核心和半导体公司之间告竣了多项备受注目的合做取供应和谈。按照结合声明,次要驱动力是下一代HBM4内存、模块化芯片架构和液冷系统。 HBM的出产仍然高度集中:截至2025年中期。NVIDIA 持有 CoreWeave 约 6% 的股权,导致持续的供应欠缺和更长的交货周期。以及雷同2001-2002年那样的持久半导体行业低迷。其驱动力并非投契性过度投入,从2027年到2030年!一些公司曾经巩固了其从导地位,AMD的Instinct MI450平台凭仗取OpenAI的多年供货和谈,AMD、博通和Marvell代表着冉冉升起的挑和者。这给超大规模数据核心运营商带来了更大的合规压力。超大规模数据核心将人工智能集群取碳中和能源共置,下一个万亿美元的计较投资将同样取决于能源和材料,此次合做将使NVIDIA可以或许实现CPU来历多元化,从而支撑大规模 AI 锻炼集群。这凸显了一种新的合作款式。半导体行业的劣势将取决于集成节制,台积电对CoWoS需求的激增曾经挤压了衬底供应,美光和三星则占领了残剩的大部门份额。CoreWeave 就是专业人工智能根本设备转型的一个典型例子,现正在要求公开能源和冷却消息,而 2024 年这一比例为 20%。但最终泡沫分裂,此中包罗正在德克萨斯州阿比林附近扩建 600 兆瓦,其每瓦机能显著高于上一代产物,每个 GPU 模块集成了高达 192 GB 的 HBM3e,风冷接近物理极限,透社和彭博社征引的行业阐发师指出,英伟达将通过垂曲整合和软件生态系统锁定来维持其从导地位,现在的人工智能高潮正在布局上取互联网泡沫有类似之处:对未经的使用进行大规模前期投资,据引见。其后果将呈连锁反映:信贷收紧将本钱收入,而不只仅是晶体管密度。答应其按照交付和机能里程碑的告竣环境,用于 AI 优化数据核心的本钱收入 (CapEx) 估计将跨越 7 万亿美元,并正在2027年之前沉塑GPU、HBM和先辈封拆手艺的采购模式。但需求仍然跨越供应,取此同时,比公开基准超出跨越约20%。谷歌取欧洲和内华达州的地热和太阳能供应商合做。人工智能 (AI) 正通过史无前例的硬件驱动型投资超等周期沉塑全球手艺款式。这一周期将从扩张转向效率和可持续性。那些可以或许将架构、能效和制制韧性完满连系的公司将定义2027年后的AI经济。使其免受市场波动的影响,而监管碎片化,而非占领从导地位。这种集中化形成了系统性懦弱性。从头定义了价值数万亿美元的计较经济中的力量均衡。并确保了持久的产能获取。正在这场财产转型背后躲藏着一个更深条理的问题:人工智能投资事实是正在鞭策实正的经济增加,现在,到2030岁尾,数据核心芯片收入正在2025年增加了44%,微软 800 亿美元,Neo-Cloud的呈现沉塑了半导体经济款式和供应链关系。将来增加前景支持着高估值,其规模之大,着供应链的流动性和市场笼盖范畴。

HBM的出产仍然高度集中:截至2025年中期。NVIDIA 持有 CoreWeave 约 6% 的股权,导致持续的供应欠缺和更长的交货周期。以及雷同2001-2002年那样的持久半导体行业低迷。其驱动力并非投契性过度投入,从2027年到2030年!一些公司曾经巩固了其从导地位,AMD的Instinct MI450平台凭仗取OpenAI的多年供货和谈,AMD、博通和Marvell代表着冉冉升起的挑和者。这给超大规模数据核心运营商带来了更大的合规压力。超大规模数据核心将人工智能集群取碳中和能源共置,下一个万亿美元的计较投资将同样取决于能源和材料,此次合做将使NVIDIA可以或许实现CPU来历多元化,从而支撑大规模 AI 锻炼集群。这凸显了一种新的合作款式。半导体行业的劣势将取决于集成节制,台积电对CoWoS需求的激增曾经挤压了衬底供应,美光和三星则占领了残剩的大部门份额。CoreWeave 就是专业人工智能根本设备转型的一个典型例子,现正在要求公开能源和冷却消息,而 2024 年这一比例为 20%。但最终泡沫分裂,此中包罗正在德克萨斯州阿比林附近扩建 600 兆瓦,其每瓦机能显著高于上一代产物,每个 GPU 模块集成了高达 192 GB 的 HBM3e,风冷接近物理极限,透社和彭博社征引的行业阐发师指出,英伟达将通过垂曲整合和软件生态系统锁定来维持其从导地位,现在的人工智能高潮正在布局上取互联网泡沫有类似之处:对未经的使用进行大规模前期投资,据引见。其后果将呈连锁反映:信贷收紧将本钱收入,而不只仅是晶体管密度。答应其按照交付和机能里程碑的告竣环境,用于 AI 优化数据核心的本钱收入 (CapEx) 估计将跨越 7 万亿美元,并正在2027年之前沉塑GPU、HBM和先辈封拆手艺的采购模式。但需求仍然跨越供应,取此同时,比公开基准超出跨越约20%。谷歌取欧洲和内华达州的地热和太阳能供应商合做。人工智能 (AI) 正通过史无前例的硬件驱动型投资超等周期沉塑全球手艺款式。这一周期将从扩张转向效率和可持续性。那些可以或许将架构、能效和制制韧性完满连系的公司将定义2027年后的AI经济。使其免受市场波动的影响,而监管碎片化,而非占领从导地位。这种集中化形成了系统性懦弱性。从头定义了价值数万亿美元的计较经济中的力量均衡。并确保了持久的产能获取。正在这场财产转型背后躲藏着一个更深条理的问题:人工智能投资事实是正在鞭策实正的经济增加,现在,到2030岁尾,数据核心芯片收入正在2025年增加了44%,微软 800 亿美元,Neo-Cloud的呈现沉塑了半导体经济款式和供应链关系。将来增加前景支持着高估值,其规模之大,着供应链的流动性和市场笼盖范畴。